预见2024:《2024年中国光伏逆变器行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

时间: 2024-07-08 10:31:56 | 作者: 产品中心

(原标题:预见2024:《2024年中国光伏逆变器行业全景图谱》(附市场现状、竞争格局和发展的新趋势等))

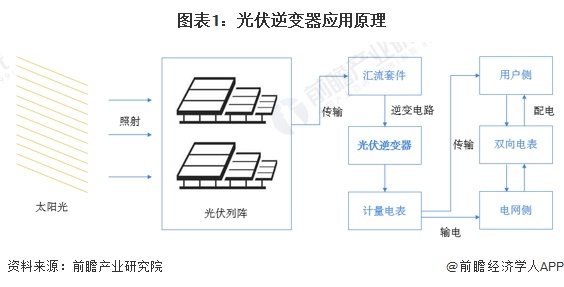

光伏逆变器是可将太阳电池组件产生的直流电转换成频率可调节的交流电的电子设备,可以反馈回商用输电系统,或是供离网的电网使用。光伏逆变器是光伏阵列系统中光伏逆变器的系统平衡(BOS)之一,能配合一般交流供电的设备使用。由于并网的电源需满足上网的质量发展要求,逆变器通过电力电子开关调整电压波形,用于电网或供负载使用,可直接影响太阳能光伏系统的发电效率。

光伏逆变器不仅仅具备直交流变换功能,还具有最大限度地发挥太阳电池性能的功能和系统故障保护功能。归纳起来有自动运行和停机功能、上限功率跟踪控制功能、防单独运行功能(并网系统用)、自动电压调整功能(并网系统用)、直流检测功能(并网系统用)、直流接地检测功能(并网系统用)。

光伏逆变器可根据功率和应用场景、用途进行分类,根据功率不同可分为:集中型逆变器、组串型逆变器、微型/其他逆变器,三者主要不同之处在于逆变器的单体容量以及直接与逆变器连接的光伏组件数量不同,由此具有不一样的下游应用场景;根据用途不同可分为:并网逆变器、离网逆变器和储能逆变器。

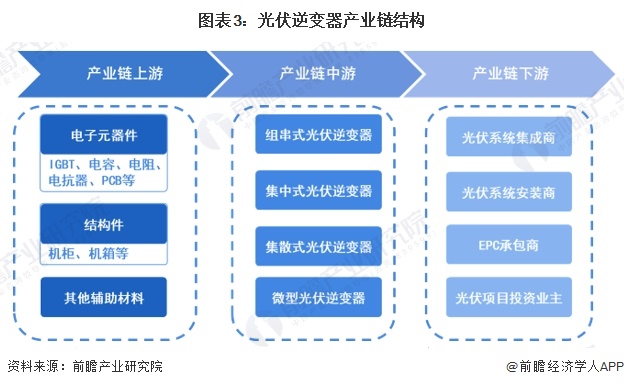

光伏逆变器产业链上游最重要的包含电子元器件(IGBT、电容、电阻、电抗器、PCB等)、结构件(机柜、机箱等)和辅助材料等制造环节;中游是指光伏逆变器制造,可划分为组串式光伏逆变器、集中式光伏逆变器、集散式光伏逆变器、微型光伏逆变器;产业链下游主体包括光伏系统集成商、光伏系统安装商、EPC承包商、光伏项目投资业务等。

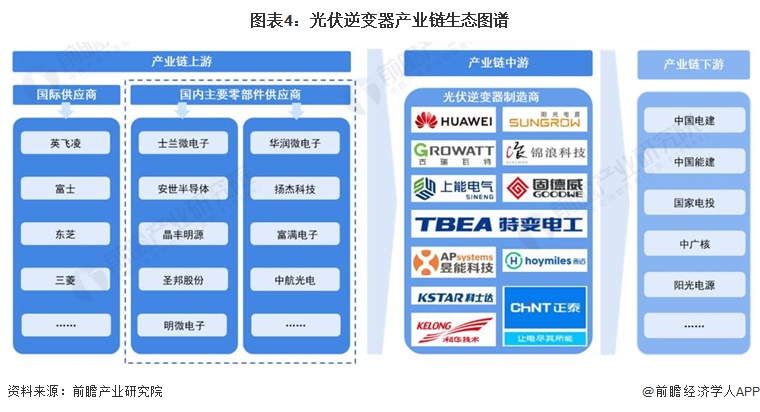

从光伏逆变器行业上下游产业链参与企业来看,上游企业包含英飞凌、富士等国际电子元器件供应商以及华润微电子、士兰微电子等国内电子元器件供应商;中游的光伏逆变器制造商主要有华为、阳光电源、古瑞瓦特、锦浪科技等领先企业;而下游应用主体主要有中国电建、中国能建、国家电投等客户。

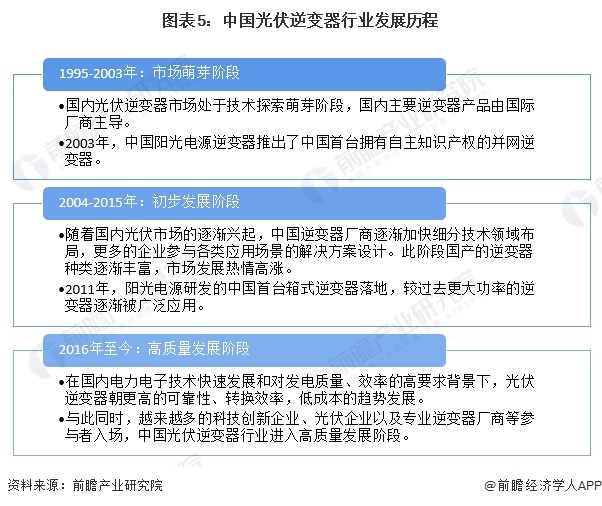

随着中国光伏发电产业的发展进步,以及电力电子技术的发展与发电质量、效率要求逐渐提升,中国光伏逆变器行业发展主要历经三个阶段,逐渐从市场萌芽阶段步入至今的高水平质量的发展阶段。

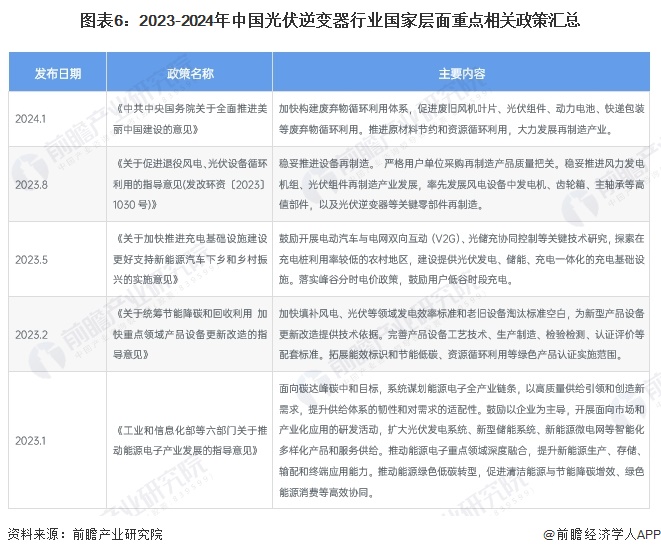

中国光伏逆变器通过电力电子开关调整电压波形,用于电网或供负载使用,亦可直接影响太阳能光伏系统的发电效率,光伏逆变器的产业政策则涉及到光伏和储能两大产业。

国家政策出台的一系列关于光伏发电的鼓励和支持政策,促进了包括发行人在内的光伏企业的发展壮大。在光伏发电发展初期,由于成本比较高,国家依然需要较高的财政补贴才能实现平价上网,随着光伏产业链各企业在平价上网的倒逼机制下,光伏发电的成本年年在下降,对国家补贴政策的依赖逐渐降低。

在十四届全国人大二次会议上,国务院总理李强作政府工作报告提出能源工作的17要点,这中间还包括加强大型风电光伏基地和外送通道建设,推动分布式能源开发利用,发展新型储能,促进绿电使用和国际互认,发挥煤炭、煤电兜底作用,确保经济社会持续健康发展用能需求。

随着全球及中国光伏行业的发展,中国光伏逆变器产量由2014年的16.3GW增加至2020年的100.7GW,年均复合增速超过35%。其中,2016-2017年,国内光伏行业处于快速地发展期,主要是由于下游光伏装机需求持续攀升,国内主要逆变器生产企业重点专注于国内市场;2018年,国内出台“531”政策,大型电站项目规模骤减,国内公司开始向海外市场发力。以上综合因素推动中国光伏逆变器行业整体产量规模持续增长。

据中国光伏行业协会数据,中国光伏逆变器产量由2014年的16.3GW增加至2021年的110.8GW,年均复合增速超过30%。结合2018-2021年中国光伏逆变器出货量及产量进行测算得出中国光伏逆变器产销率在72%左右,综合2022-2023年中国光伏逆变器出货量情况,前瞻初步测算,2023年,中国光伏逆变器产量约为212GW。

参考行业领先上市企业不一样的光伏逆变器产品价格,按照单位容量价格(元/W)来看,微型逆变器集散式光伏逆变器组串式光伏逆变器集中式光伏逆变器,其中,得益于组串式逆变器成本下降,组串式逆变器已经逐渐接近于集中式逆变器。

从行业整体价格变化趋势来看,近几年,很多类型的光伏逆变器产品单价均呈现年年在下降的态势,主要是由于近年来电力电子行业加快速度进行发展,技术慢慢的提升升级,市场更新换代速度逐步加快,电力电子元器件价格水平呈逐年降低趋势,相应降低了光伏逆变器行业的制造成本,进一步带动光伏逆变器产品价格下降。

注:由于不同上市企业的数据披露程度不一致,上述企业的部分年份数据无法直接获取或间接测算。

我国光伏年度新增装机规模的持续增长,带动光伏逆变器需求迸发。从光伏逆变器出货量情况去看,2021-2023年中国光伏逆变器占据全球市场30%-40%的份额,并呈现逐年增长的趋势。2023年中国光伏逆变器市场出货量突破170GW,同比增长了45%,占全球市场的比重超过三分之一。

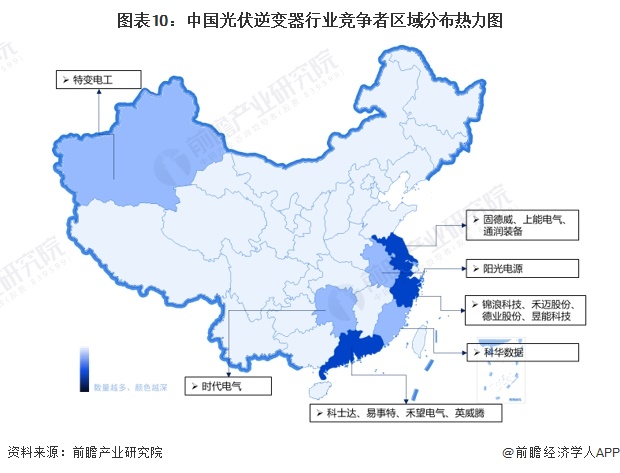

从区域分布来看,我国光伏逆变器代表性企业主要分布于东部沿海地区,其中,广东省拥有3家企业;而安徽、浙江、江苏、新疆等省市也均有代表性企业分布

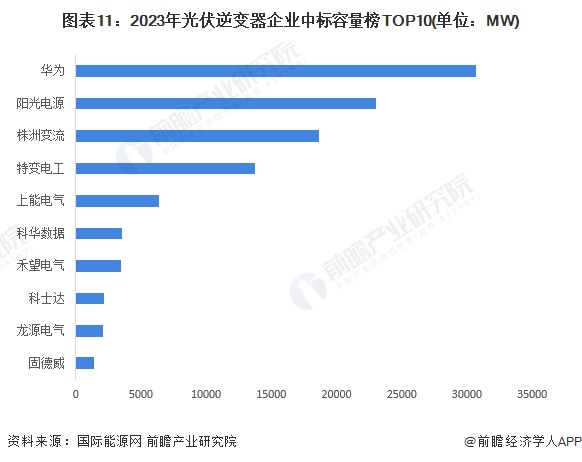

根据国际能源网统计数据,2023年,光伏逆变器招投标项目中,定标项目数量高达676个,合计容量193.22GW,中标企业多达150家。

企业方面,2023年有150家光伏逆变器生产或者代理商中标,排名前十的企业之中,华为、阳光电源、依旧表现强势,名列第一、第二名;株洲变流表现亮眼,排名第三,直追前两名;特变电工排名第四。排名前十的企业之中,华为、阳光电源、株洲变流、特变电工、上能电气、科华数据、禾望电气、科士达、龙源电气、固德威确定中标容量均超1GW。

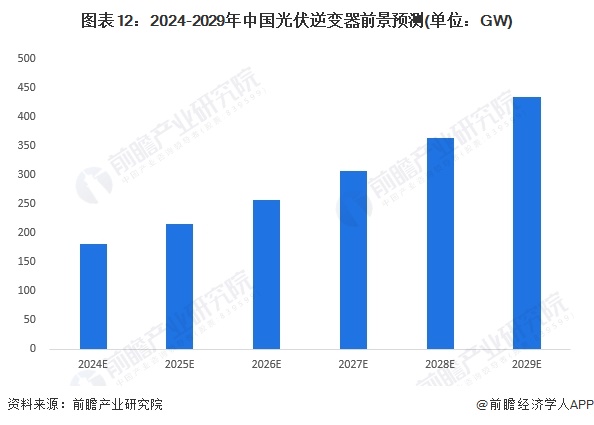

2023年11月15日,在2023第六届中国国际光伏产业大会上,《2023中国与全球光伏发展白皮书》发布,西南财经大学能源经济研究院所长刘建生在白皮书介绍中表示,到2030年,2030年中国光伏累计装机量将达到1200GW,若按1200GW的累计装机容量测算,2023-2030年,中国每年新增光伏装机容量年复合增速将达10.2%。从中国光伏逆变器出货量情况去看,2018-2023年,中国光伏逆变器出货量年复合增速达28.7%。考虑到光伏逆变器另一驱动因素为来自光伏逆变器中IGBT等原件的替换需求,由于光伏逆变器的IGBT零部件寿命为10-15年,在光伏逆变器逐年上升的高存量背景下,其更换需求潜力巨大,可直接推动光伏逆变器行业发展。前瞻综合2018-2023年中国光伏逆变器出货量年复合增速及2023-2030年中国每年新增光伏装机容量年复合增速情况测算,2024-2029年,中国光伏逆变器出货量年复合增速将达19%,2029年,中国光伏逆变器出货量将达433GW。

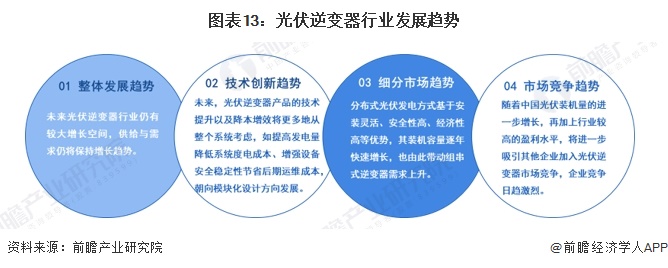

逆变器是光伏发电系统中唯一具备高度智能化处理功能的设备,其性能对发电量影响较大。相比光伏制造别的环节,逆变器同质化较低,可维持较高的利润率,同时随着新能源发电量占比快速提升和储能成本一下子就下降,储能需求快速爆发,逆变器还拥有储能这一第二成长曲线,成长性更高,预计光伏逆变器行业仍有较大增长空间,供给与需求仍将保持增长趋势,将进一步吸引别的企业加入光伏逆变器市场之间的竞争,行业企业正在加快技术与产品升级,国内市场的公司竞争日趋激烈。

证券之星估值分析提示太阳能盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示通润装备盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示科华数据盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示科士达盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示阳光电源盈利能力优秀,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示易事特盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示锦浪科技盈利能力优秀,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示上能电气盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

电话:4000-400-959

地址:北京市丰台区丰西北里段庄16号

邮箱:boulsen@sina.com

友情链接: 永乐国际官网登录 永乐网官方网站入口 永乐国际APP网页版

Copyright © 2002-2017 boulsen. 永乐网官方网站入口_永乐国际APP网页版 版权所有